تعبر الأعمال المالية والإدارية بالمدرسة ركنا أساسيا من أركان العملية التعليمية ويتوقف نجاح العملية التعليمية علي مدى نجاح العمل المالي والإداري بالمدرسة لذا يجب علي القائمين علي الأعمال الإدارية والمالية أن يتعرفوا علي أصولها وقواعدها حيث أن الجهل بالقانون لا يعفي منه

وكل من قام بالعمل المالي والإداري سواء كان إداريا أو مديرا يجب أن ينمي معلوماته ماليا وإداريا بالإطلاع علي النشرات والكتب الدورية التي ترد إلي المدرسة ودراستها كما أدعو السادة مديري المدارس لإنشاء قسم خاص بمكتبة المدرسة يتم تزويده بصورة من كل النشرات المالية والإدارية التي ترد إلي المدرسة مع حفظها بملف خاص لكل عام دراسي علي حده ويحفظ بمكتبة المدرسة للرجوع إليها عند الحاجة إليها وكذلك تزويد هذا القسم بمجموعة من اللوائح والقوانين والتي يمكن شراؤها من المكتبة الأميرية مثل لائحة المخازن لائحة بدل السفر وقانون المزايدات والمناقصات الخ أي أنه يمكن إنشاء فرع بالمكتبة يكون مرجعا لكل الأعمال الإدارية والمالية التي تخص المدرسة علي تبقي بعهدة أمين المكتبة مثل باقي الكتب

أن مدير المدرسة الناجح ليس هو الذي يكشف الأخطاء المالية والإدارية بعد وقوعها وإنما هو الذي يمنع وقوع هذه الأخطاء بمعرفته بأصول العمل المالي والإداري وقواعده ومن ثم يضع النظام الداخلي الذي يكفل حسن سير العمل ويمنع وقوع هذه المخالفات

وأسأل الله تعالى أن يوفق الجميع لما فيه الخير

واجبات مدير المدرسة المالية والإدارية

النظام بالمدرسة لذا يجب أن يلم مدير المدرسة بأصول وأسس العمل المالي والإداري قدر الإمكان ري هو أساس علي القائمين بهذا العمل على أساس صحيح وفي إطار من العلاقات الإنسانية الجيدة حتى يمكنه الإشراف مدير المدرسة هو المسئول عن إدارة المدرسة لتحقيق أفضل النتائج وحيث إن العمل المالي والإدارة التي تدفع العاملين إلى حسن تأدية أعمالهم بالشكل المطلوب

من أهم واجبات مدير المالية والإدارية

1- توزيع العمل علي الإداريين بالاشتراك مع التوجيه المالي والإداري حسب قدراتهم وخبراتهم بما يكفل حسن إنجاز العمل وأن يتم هذا التوزيع بموجب محضر توزيع رسمي يوقع عليه الجميع ويعتمد من مدير المدرسة ويحتفظ به طرفه

2- الإشراف علي عملية تحصيل الرسوم المدرسية وتوريدها أولا بأول إلي حساب المدرسة بالبنك أو البريد والتأكد من عدم احتفاظ السكرتير بها في الخزنة أو طرفه والإطلاع علي إيصالات التوريد للبنك والتوقيع عليها

3- التأكد من أن السكرتير يقوم بجمع الرسوم طبقا للنشرة الواردة من المديرية

4- الإشراف علي الصرف من الأنشطة في حدود اللوائح والقوانين المنظمة لعملية الصرف

5- جرد الخزينة جردا مفاجئا من وقت لآخر وعمل محضر جرد والاحتفاظ بها في سجل خاص طرفه

6- الإبلاغ عن حوادث السرقة أو الاختلاس فور وقوعها

7- الإشراف علي أعمال التوريدات من حيث توزيع الكتب علي الطلبة والتأكد من وصولها للمدرسة قبل بدء العام الدراسي بوقت كاف

8- اعتماد مستندات الشراء الخاصة بالمدرسة والتأكد من سلامتها

الأعمال الإدارية والمالية بالمدرسة

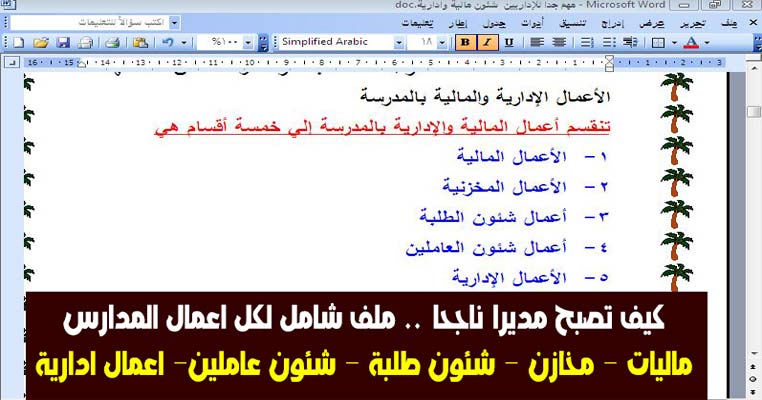

الأعمال الإدارية بالمدرسة

تنقسم أعمال المالية والإدارية بالمدرسة إلي خمسة أقسام هي

1- الأعمال المالية

2- الأعمال المخزنية

3- أعمال شئون الطلبة

4- أعمال شئون العاملين

5- الأعمال الإدارية

أولا: الأعمال المالية لسكرتير المدرسة ومن أهم هذه الأعمال

1- السلف المستديمة والمؤقتة

2- تحصيل الرسوم المدرسية من الطلبة وتوريدها أولا بأول للبنك أو البريد واطلاع مدير المدرسة علي إيصالات الإيداع

3- توريد الأنصبة المقررة إلى حساباتها بالبنوك المختلفة بالنسب التي تقررها نشرت الرسوم المدرسية

4- الإيداع والسحب بحساب المدرسة

5- العمل بالدفاتر المالية ذات القيمة 123 ت ع 33ع ح 37 ع ح

6- امساك دفتري 20، 22 الخاص بحسابات المدرسة

7- حفظ مستندات الصرف الخاص بالأنشطة وتنظيمها

8- صرف مرتبات وأجور العاملين بالمدرسة

9- خاتم شعار الجمهورية

10- تولي مسئولية خزينة المدرسة وحفظ النقدية والدفاتر المالية ذات القيمة بها

11- مسك حساب رأس المال بالمدارس الصناعية والزراعية

أنواع المتحصلات بالمدارس

تنقسم المتحصلات بالمدارس إلي نوعين

1- المتحصلات الأميرية :- وهي المبالغ التي تورد لخزينة الدولة وهي علي سبيل المثال : الدمغات - ثمن بيع الشهادات الدراسية – رسوم التقدم للامتحانات العامة – ثمن بيع العهد المستهلكة – الضرائب على فواتير المشتريات – ثمن بيع الثمار – ومنتجات المدارس وتورد هذه المتحصلات علي القسائم 33ع ح إلى خزينة الدولة

2- المتحصلات غير الأميرية :- وهي المتحصلات الخاصة بالمدرسة وتورد إلي حساب المدرسة بالبنك أو البريد وهي علي سبيل المثال : رسوم مجلس الآباء – الحوادث – المعامل – الأنشطة – تأمين العدد لطلبة المنازل بالتعليم الفني – أموال مشروع رأس المال الدائم بالتعليم الفني الخ وتورد هذه المتحصلات علي القسائم 123 ت ع إلي حساب المدرسة بالبنك أو البريد

الدفاتر والسجلات المالية لمدير المدرسة

أولا :- الدفتر 123 ت ع والدفتر 33 ع ح

من أهم الدفاتر وأكثرها استخداما بالمدارس الدفتر 123 ت ع والدفتر 33 ع ح ونظرا لأهمية هذين الدفترين سنتحدث عليهما بشيء من التفصيل :-

أ- يستخدم دفتر 123 ت ع لتحصيل الأموال الغير أميرية وهو يتكون من قسائم بأرقام مسلسلة وكل منها أصل وصورة الأصل وهي القسيمة البيضاء تبقى ثابتة بالدفتر والصورة الحمراء تعطي للدافع

ب- يستخدم دفتر 33ح ع لتحصيل الأموال الأميرية وهو يتكون من أقسام بأرقام مسلسلة وكل منها أصل وصورتين الأصل وهي القسيمة البيضاء وتبقى بالدفتر والصورة الحمراء تعطي للدافع بينما الصورة الزرقاء ترسل مع علم الأخير والمستندات إلي الحسابات بالإدارة للتسوية

ت- يجب ختم جميع القسائم بخاتم شعار الجمهورية الذي يحمل اسم المصلحة

ث- يجب عند استلام الدفتر فرز جميع قسائم والتأكد من أن الدفتر سليم وخالي من الشوائب ويكتب علي ظهر أول قسيمة إقرار بذلك

ج- لا يجوز الكشط أو المحو في القسائم نهائيا وفي حالة الخطأ يشطب بخط خفيف باللون الأحمر ويتم تصحيح الخطأ باللون الأحمر ثم يوضع بجانبه السكرتير ومدير المدرسة

ح- مدة استعمال الدفتر شهرين من تاريخ أول قسيمة به ويجوز مد هذه المدة شهرين آخرين إذا دعت الضرورة بموجب مذكرة معتمدة من مدير المدرسة ولا يجوز استعمال الدفتر بعد ذلك نهائيا وتلغي باقي قسايمه

خ- يستخدم الكربون ذو الوجهين في الدفاتر المالية

د- لا يجوز استخدام دفترين من نوع واحد في وقت واحد بالمدرسة

ذ- يكتب على ظهر آخر قسيمة مستعملة بيانا يوضح المبلغ الإجمالي بالأرقام والحروف وأنه محصل من القسيمة رقم بتاريخ إلي القسيمة رقم بتاريخ وتم توريده إلي بنك بالإيصال رقم بتاريخ ويوقع عليها السكرتير ومدير المدرسة

ر- إجراء المراجعة الحسابية الجمع والترحيل قبل التوريد حتي لا يتم التوريد بأقل أو أزيد من القيمة الصحيحة طبقا لتعليمات اللائحة المالية

الأخطاء الشائعة في استخدام الدفاتر المالية 123ت ع 33ع ح

1- عدم فرز جميع قسائم الدفتر عند استلامها والتأكد من سلامتها وخلوها من الشوائب

2- استخدام الدفتر أكثر من أربعة أشهر

3- عدم توريد المتحصلات في نفس تاريخ استخراج القسائم

4- استخدام أكثر من دفتر ( من نوع واحد ) في وقت واحد

5- عدم استخدام الكربون ذو الوجهين

6- عدم تلحيق القسائم أو الخطأ في الجمع عند تلحيق القسائم

7- الكشط أو المحو أو تغيير بيانات بالقسائم بعد استخراجها

8- نزع أصول القسائم من الدفتر

ثانيا :- الدفتر 37 ع ح

توريدها بموجب القسائم 33 ع ح بالمحافظة وكعبها ويبين لها أنه قد توريد المبلغ بعلم الخبر رقم ويسمي دفتر حوافظ التوريد وهو يستخدم مع الدفتر 33ع ح حيث يتم تفريغ المبالغ التي تم بتاريخ وأرسل إلي الإدارة بتاريخ

ثالثا :- دفاتر 20 ، 22

يستخدم الدفتر 20 لقيد الأنشطة المدرسية حيث يتم تخصيص دفتر أو عدة صفحات متتالية من الدفتر لكل حساب أو نشاط حسب حجم العمل به ويقيد في الجانب الأيمن منه المتحصلات وفي الجانب الأيسر المصروفات والتي يجب حفظ مستنداتها بملف خاص بأرقام مسلسلة للرجوع إليها عند المراجعة أو التفتيش ويجب إثبات جميع عمليات الصرف به فور إتمامها

بينما يستخدم الدفتر 22 لقيد حركة الإيداع والسحب في البنك أو البريد حيث تقيد المبالغ المودعة في الجانب الأيمن والمبالغ المسحوبة في الجانب الأيسر من الدفتر والفرق بين مجموعي الجانبين يكون رصيد المدرسة بالبنك ويجب مراجعة عمليات هذا الدفتر إيداع وسحب علي كشف حساب البنك دائما

ويجب إثبات جميع عمليات الإيداع والسحب به فورا ومن الخطأ الانتظار لحين ورود كشف الحساب من البنك لإثبات تلك العمليات إنما يتم قيدها فور إتمامها

رابعا:- دفتر 63 ع ح ( السلفة المستديمة )

1- هذا الدفتر خاص بقيد السلف سواء كانت مستديمة أو مؤقتة

2- السلفة المستديمة هي التي تصرف للمدرسة للصرف منها علي مدار السنة المالية وهي يستعاض كلما قاربت علي النفاذ

3- يجب قيد المبالغ الواردة للسلفة كل استعاضة علي حدة في المكان المخصص لقيد المبالغ الواردة كما تقيد مستندات الصرف في الجانب المخصص لها علي أن تأخذ هذه المستندات أرقاما مسلسلة تبدأ برقم واحد في أول كل سنة مالية وحتى نهاية السنة المالية

4- تعتبر مستندات كل استعاضة وحدة مستقلة تنفصل عن مستندات الاستعاضة الأخرى بخط بالمداد الأحمر

5- يراعي عدم قيد مستندات الصرف بالدفتر إلا بعد التأكد من أن هذه المستندات صالحة للصرف ومستوفية

6- في جميع السلف يجب قيد الشيكات الواردة بها في دفتر الوارد الخاص بالمدرسة بأرقامها وتواريخها وكذلك دفتر 63 ع ح لكي يمكن الرجوع إليها عند الحاجة لذلك

7- السلفة المؤقتة هي التي يرخص بها لغرض معين يحددها قرار الترخيص مدة معينة يجب أن تسوى خلالها ولا يجوز بأي حال من الأحوال أن يتجاوز الأجل الذي يتم فيه السداد أو تقديم المستندات عن شهرين من تاريخ صرفها وحتما لابد من تقديم مستندات تسوية السلفة والمتبقي منها قبل نهاية العام المالي ويتبع في قيد السلفة المؤقتة نفس إجراءات السلفة المستديمة ويجوز تخصيص دفتر 63 ع ح السلف المؤقتة إن أمكن أو يمكن تخصيص صفحة لكل نوع من السلف المؤقتة في دفتر 63 ع ح الخاص بالسلفة المستديمة

8- ترد المبالغ المتبقية بدون صرف من السلفة المستديمة في نهاية كل سنة مالية علي أن تسدد السلفة في أول السنة المالية التالية

الخزينة

يجب جرد الخزينة جردا مفاجئا بمعرفة مدير المدرسة أو من ينيبه مرتين علي الأقل شهريا ويكون الجرد بحضور صاحب العهدة نفسه ( سكرتير المدرسة ) ويتم اعتماد المحضر من مدير المدرسة بعد التوقيع عليه من السكرتير وممن قام بالرد علي أن يتم الجرد في مواعيد مختلفة وليست ثابتة ويحتفظ مدير المدرسة بمحاضر الجرد بملف خاص طرفه ويمكن أن تكون صورة محضر الجرد كما يلي

نقدية لحساب السلفة المستديمة

نقدية لحساب الأنشطة المختلفة

نقدية لحساب متحصلات أميرية غير مورده

نقدية لحساب الأوراق المدموغة

فقط وقد جنيه لا غير

ويوجد نتيجة الجرد ( مطابقة / يوجد عجز قدره / يوجد زيادة قدرها ) هذا وقد تم تسليم جميع محتويات الخزينة لسكرتير المدرسة بعد الجرد وأصبح مسئولا عنها

الدمغات والضرائب

1- الفواتير المشتراة من الأنشطة والأموال التي ليست من الموازنة العامة للدولة 30 قرشا دمغة توقيع + 10 قروش تنمية موارد بالإضافة إلي ضريبة الأرباح التجارية والصناعية + 1% علي المشتريات و 3% علي الخدمات 0

2- الفواتير المشتراة من أموال الموازنة العامة للدولة مثل ( السلف والارتباطات ) تعامل نفس معاملة الفواتير السابقة من حيث دمغة التوقيع والضرائب بالإضافة إلى الدمغة النسبية كما يلي

الفئة

|

عادية

|

إضافية

|

المجموع

|

ملاحظات

|

أقل من 50 جنيه

|

معافاة

|

معافاة

|

-------

| |

أكثر من 50 جنيه إلي 250 جنيه

|

012 ,

|

036 و

|

048و

| |

أكثر من 250 جنيه الي 500 جنية

|

013و

|

039و

|

052و

| |

أكثر من 500 جنيه إلي 1000 جنيه

|

014و

|

042و

|

056و

| |

أكثر من 1000 جنيه إلى 5000 جنيه

|

015و

|

045و

|

060و

| |

أكثر من 5000 جنيه إلي 10000 جنية

|

016و

|

048و

|

064و

| |

أكثر من 10000 جنيه

|

006و

|

018و

|

024و

|

علي المبالغ التي تزيد عنها

|

وفي جميع الأحوال إذا كانت الدمغة الواجبة الأداء أقل من 5 قروش أو مضاعفاتها يجبر هذا لأكثر لأقرب 5 قروش لصالح الحكومة 0

3- دمغة المشال

:- تستحق دمغة نسبية 18% بحد أقصى 60 قرشا علي المشال كالأتي

المشال

|

دمغة نسبية

|

المخالصة

|

المجموع

|

0و1جنيه

|

20و

|

40و

|

60و

|

5و1 جنيه

|

30و

|

40و

|

70و

|

0و2 جنيه

|

40و

|

40و

|

80و

|

5و2 جنيه

|

45و

|

40و

|

85و

|

0و3 جنيه

|

55و

|

40و

|

95و

|

5و 3 جنيه فأكثر

|

06و

|

40و

|

و1

|

وصدر القانون رقم 2 لسنة 98 بإلغاء المادة 42 من قانون رقم 11 لسنة 1980 أصبحت جميع الطلبات والشكاوى معافاة من الدمغة اعتبار من 9 / 1 / 98 إلا أنه يجب لصق الطوابع الأخرى المقررة بقوانين النقابات أو صندوق الدعم مثل :-

1- طلبات أعضاء نقابة المهن التعليمية طابع نقابة فئة 50 قرش وطلب الإعارة طابع فئة 2جنيه

2- طلبات أعضاء نقابة الزراعيين طابع فئة 50 قرشا وطلبات الإجازة لمدة عام بالداخل 10 جنيهات عن كل عام وطلبات الإجازة بالخارج 50 جنيها عن كل عام

3- طلبات التحويل من مدرسة لأخرى طابع تعليمى فئة واحد جنيه وطلبات التحويل بين المدارس الخاصة 20 جنيه تسدد لحساب الرسم الإضافي

4- طلبات الالتحاق بالمدارس :-

أ – طلبات الالتحاق برياض الأطفال والابتدائي والإعدادي ( رسمي –خاص ) جنيه طابع تعليم + جنيه طابع نقابة مهن تعليمية

ب- طلبات الالتحاق بمدارس التعليم الثانوي وما في مستواه 2 جنيه نقابة

5- 90 قرشا دمغة + 10 قروش تنمية موارد لكل من

إقرار طلبة المنازل , تعهد العدد، أوامر التوريد ، التوكيل ، الشهادة المصدق علي التوقعات فيها

5- براعي تخصيص صفحة بدفتر 20 دمغة يقيد بها جميع أنواع الدمغات بالمدرسة مثل دمغات الرسوم، دمغات إعادة القيد، دمغات المجموعات، دمغات رسم الامتحان، دمغات خامات الامتحان، تأمين العدد، وجميع الدمغات التي يتم تحصيلها بالمدرسة إيرادات منصرفا

ملحوظة الدمغات النوعية والنسبية يمكن لصقها ويمكن توريدها أما الضرائب فتورد علي قسيمة 33ع ح

ثانيا:- الأعمال المخزنية أمين التوريدات ومن أهم هذه الأعمال:-

1- صرف الكتب المدرسية للطلبة بموجب كشوف توزيع وإرسال هذه الكشوف للإدارة لاعتماده صرف الأصناف التي تحتاجها المدرسة من المخازن

2- وحفظها بالمدرسة

3- القيد بدفاتر 112 ع ح ودفاتر 118ع ح

4- توزيع العهد الفرعي علي العاملين بالمدرسة

5- إعداد حركة الدفاتر المالية شهري

6- التوقيع على استمارات الجرد بما يفيد صحة الأرصدة المقيدة بدفتر العهدة

7- مسك حساب طوابع البريد الحكومية

8- قيد الشهادات الدراسية واستمارات النجاح وصرفها لأصحابها وتوريد قيمتها

9- الاشتراك في لجان الاستهلاك

الدفاتر والسجلات التي يستخدمها أمين التوريدات

1- أذون الصرف 111ع0ح لطلب صرف الأصناف من المخازن

2- دفتر 112 ع0ح إضافة الأصناف

3- دفتر 118 ع0ح لقيد العهد المستهلكة والمستديمة وقد يكون بالمدرسة أكثر من دفتر حسب حاجة العمل

4- الاستمارة 193 ع0ح تستخدم لتوزيع العهد الفرعية علي العاملين بالمدرسة

5- الاستمارة 234 ع0ح للصرف الداخلي من مخازن المدرسة

6- الاستمارة 121 ع0ح الخاصة بالجرد

7- الاستمارة 122ع0ح وهي كشف بالزيادة والعجز الناتج عن الجرد

8- الاستمارة 187ع0ح إذن ارتجاع الأصناف

ملاحظات حول القيد بدفاتر 118 ع ح

1- تتم عمليات القيد علي السطور وليس بينها مع عدم ترك سطور خالية

2- إعداد فهرس منظم يوضح به اسم الصنف ورقم صفحته بالدفتر لسهولة البحث

3- قيد الأصناف بالترتيب الهجائي

4- السطر الواحد يكون عليه علمية واحدة إما إضافة وإما خصم وإمامها الرصيد ولا يجوز قيد عملتين إضافة وخصم علي سطر واحد

5- لا يجوز الشطب أو المحو أو استخدم المزيل وفي حالة حدوث خطأ يتم تصحيحه بشطب خفيف باللون الأحمر مع إجراء التصحيح باللون الأحمر والتوقيع بجانبه من أمين التوريدات ومدير المدرسة

تجديد دفاتر العهدة 118 ع ح

قد تحتاج المدرسة لتجديد دفاتر العهدة بسبب انتهاء صفحات الدفتر أو الارتباك حالة القيد بالدفتر

1- يجب على المدرسة قبل البدء في ذلك الرجوع إلى التوجيه المالي والإداري بالإدارة لأخذ موافقة بذلك

2- يشكل مدير المدرسة لجنة لهذا الغرض برئاسة بأحد العاملين بالمدرسة ويكون من بين أعضائها أمين التوريدات الذي بعهدته الدفتر وصاحب العهدة

3- يسجل في أول صفحة بالدفتر محضر يوضح به أسباب تجديد الدفتر والجهة التي رخصت بالتجديد ويوقع عليه أعضاء اللجنة ومدير المدرسة

4- ترتيب الأصناف هجائيا قبل النقل

5- يقوم أحد أعضاء اللجنة بالخصم في الدفتر القديم ليصبح رصيده صفرا ويقوم الآخر القيد بالدفتر الجديد علي أن يتم ذلك معا في وقت واحد ويوقع كل منهما بالدفتر الذي معه

6- يكتب في الدفتر القديم عند عملية الخصم نقل إلى ص من الدفتر الجديد ويكتب في الدفتر الجديد عند عملية الإضافة ( منقول من ص من الدفتر القديم )

7- يتبادل العضوان الدفتران لإجراء المراجعة مع التوقيع أيضا

8- يراجع رئيس اللجنة بطريق الجشني بعض عمليات النقل ويوقع عليها

9- الاحتفاظ بالدفتر القديم بالمدرسة وذلك بعد تقفيل فراغاتها

بيان مدد حفظ الدفاتر المدرسية

الدفاتر الموضحة بهذا الجدول تظل بالمدرسة بعد الانتهاء منها للمدد الموضحة بكل :-

م

|

اسم الدفتر أو السجل

|

مدة الحفظ

|

1

|

سجلات الماهيات الشهرية للعاملين استمارة 129 ساير

|

10سنوات

|

2

|

دفتر قيد العاملين 130 ع0ح

|

10سنوات

|

3

|

دفتر قيد البريد الوارد رقم1 مراسلات

|

15سنة

|

4

|

دفتر قيد البريد الوارد رقم 2 مراسلات

|

15سنة

|

5

|

دفتر تسليم البريد رقم 3 مراسلات

|

5سنوات

|

6

|

دفتر حصر السلفة المستديمة 63 ع0ح

|

5سنوات

|

7

|

دفتر حوافظ النقود 37 ع0ح

|

10سنوات

|

8

|

دفتر غياب وحضور التلاميذ استمارة 5ع0ح

|

سنة واحد

|

9

|

دفتر قيد طلبات الالتحاق بالمدرسة

|

سنة واحد

|

10

|

دفتر قيد الاجازات العارضة استمارة 68 ع0ح

|

سنة واحد

|

11

|

دفتر قيد العمال المكلفين بالحراسة ليلا رقم 70

|

3 سنوات

|

12

|

تسليم الشهادات الدراسية للتلاميذ استمارة 39

|

5 سنوات

|

13

|

دفتر حساب المنصرف استمارة 22

|

5 سنوات

|

14

|

دفتر حساب المنصرف استمارة 20

|

5 سنوات

|

15

|

دفاتر 118 ع0ح

|

مستديم

|

16

|

دفتر قيد التلاميذ المدرسة استمارة 31

|

10سنوات

|

17

|

ملفات أوراق التلاميذ المفصولين

|

سنة واحد

|

18

|

الإحصاء الشهري استمارة 51

|

سنة واحد

|

19

|

جداول الدروس

|

سنة واحد

|

20

|

يومية المكتبة استمارة 77

|

مستديم

|

21

|

فهرس كتب المكتبة استمارة 76

|

مستديم

|

22

|

قيد الكتب المعارة استمارة 79

|

مستديم

|

23

|

القرارات والمنشورات والتعليمات

|

مستديم

|

24

|

الشهادات الدراسية

|

4 سنوات

|

25

|

دفتر أذون الإضافة 112ع0ح

|

5 سنوات

|

25

|

كشوف حضور وانصراف الموظفين

|

5 سنوات

|

26

|

ثالثا :- أعمال شئون الطلبة

ويقوم بها المعاون وقد يكون بالمدرسة أكثر من معاون حسب عدد الطلبة بالمدرسة

من أهم أعمال المعاون

1- إعداد سجل قيد الطلبة علي أن يكون مستوفيا لجميع البيانات ويراعي أن يتم إعداده بمنتهى الدقة

2- تلقي طلبات المستجدين والتأكد من سلامتها خاصة لشرط السن أو المجموع

3- تلقي طلبات المحولين من المدرسة وقيدها بسجل خاص

4- تنظيم وحفظ ملفات الطلبة

5- حصر وقيد الغياب اليومي للطلاب وإخطار أولياء الأمور

6- عمل الإحصاءات اليومية والشهرية

7- إعداد قرارات الفصل وقرارات إعادة القيد حسب الشروط واللوائح التي تنظم ذلك

8- امساك سجل إحالة الطلاب للوحدة الصحية

9- مراجعة بيانات البطاقات الشخصية وقيدها بالسجلات

10- التوقيع علي استمارات تأهيل التجنيد وإنشاء سجل خاص للتجنيد

11- الأعمال الإدارية الخاصة بالامتحانات

12- كتابة قوائم الامتحانات والاشتراك في تحرير استمارات التقدم للامتحانات العامة

13- براعي عند تحرير الطالب من المدرسة أن يدون باستمارة التحويل موقف الطالب من سداد الرسوم المدرسية واستلام الكتب المدرسية وأن يسلم له القسيمة 123 ت0ع الدالة على سداد الرسوم كما يراعي عند قبول أوراق الطلاب المحولين إلى المدرسة المطالبة بالقسمة 123 ن0ع الدالة علي السداد بالمدرسة التي تم التحويل منها ولا يكتفي بكلمة سدد الرسوم فقط دون تقديم القسيمة الدالة علي السداد

سجل قيد الطلبة

1- سجل قيد الطلبة هو المرجع لكل ما يتصل بطلبة المدرسة لذ1 يجب أن يعد بمنتهي الدقة وبعناية شديدة

2- يتم ترتيب السجل بالشكل الآتي علي أن توضع العناوين التالية بالمداد الأحمر

طلبة ناجحون دور أول

طلبة ناجون دور ثان

طلبة راسبون ولهم حق الإعادة

وذلك من واقع نتائج الامتحانات

المستجدين من واقع كشوف 14

المحولين إلى المدرسة من واقع استمارة التحويل ومراجعتها علي ملف الطالب

المعاد قيدهم من واقع قرار إعادة القيد و قسيمة سداد الرسوم المقررة لإعادة القيد

3- تنشأ المدرسة ثلاث نسخ من السجل لكل من السكرتير والمعاون و أمين التوريدات ويمتنع علي المدرسة إنشاء نسخة لقسم شئون الطلبة بالإدارة طبقا لنص القرار 1247 لسنة 77

4- لا يتم حذف المحولين من المدرسة أو المفصولين منة السجل وإنما يدون أمام الاسم بالمداد الأحمر حول إلى المدرسة بتاريخ أو فصل بتاريخ

5- يجب قيد أرقام قسائم 123 ت ع الخاصة بالمصروفات المدرسية بسجل قيد الطلبة عهدة السكرتير أولا بأول مع التأشير أمام الطالب اليتيم بكلمة ( يتيم ) بالمداد الأحمر

رابعا:- أعمال شئون العاملين

ويقوم بها موظف مختص أو أكثر حسب حجم المدرسة ومن أهم هذه الأعمال

1- امساك سجل قيد العاملين ويجب استيفاء جميع بيانات العاملين به

2- تنظيم الملفات الفرعية للعاملين والاحتفاظ بها في مكان أمين

3- سجل مرتبات العاملين

4- مراجعة كشوف المرتبات والحوافز قبل إرسالها للإدارة

5- الإشراف علي دفاتر حضور وانصراف العاملين بالمدرسة

6- إمساك سجل 68 ع ح وقيد الأجازات بجميع أنواعها

خامسا:- الأعمال الإدارية

ويقوم بها موظف أو أكثر حسب عدد الإداريين الموجودين بالمدرسة وحسب ما يراه مدير المدرسة من توزيع العمل ومن هذه الأعمال

1- إمساك دفاتر قيد المياه والإنارة وقراءة العدادات وتسجل القراءة والإخطار عن استهلاك المياه والإنارة

2- توزيع العمل علي العمال والإشراف عليهم

3- إمساك سجل النوبتجية الليلية للعمال

4- قيد بريد الطلبة والعاملين بالمدرسة

5- الإمساك سجل الصادر والوارد وسرك بتسليم المكاتبات

تعليقات

14 تعليقًا

إرسال تعليق

رائع جدا

ممتاز بارك الله فيكم

جميل جدا ورائع بارك الله فيكم

معلومات رائعة بس عاز احملها جزاكم الله خيرا

رائع جدا

رائع جدا

جزاكم الله خيرا على هذه المعلومات القيمة

في ميزان حسناتكم ان شاء الله موقع رائع ومتميز دائما .

كيف احمل الدليلالخاصا بالماليات

بارك الله في كل من ساهم في هذا العمل

ما شاء الله

افادكم الله

رائع جداً بارك الله فيك

طيب لو مدرسة خاصة دور السكرتير هاه